Cartão de crédito ou pré-pago: Saiba as diferenças para escolher na hora de pagar

“É no débito ou crédito?” Você pode até responder rápido na hora de fechar sua compra, mas há outro modo de pagamento que pode facilitar sua vida. O cartão pré-pago traz muitas das praticidades dos cartões de crédito, mas permite que você tenha um controle maior dos seus gastos. E, assim como naquela pergunta feita nos caixas de todo o país, você pode escolher o que for o melhor para você em cada situação. Por isso vamos explicar como funciona cada um.

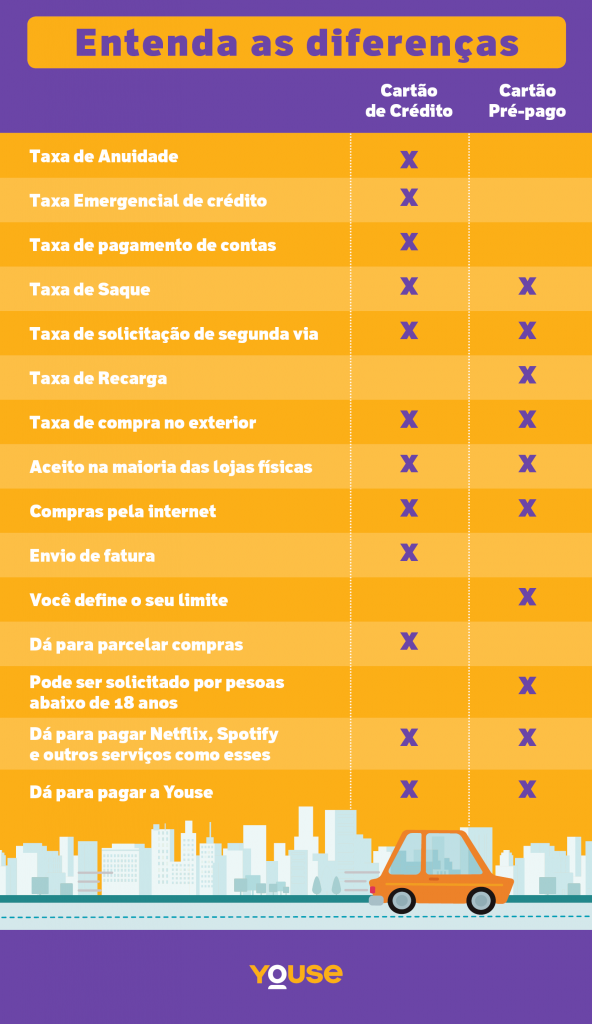

Se você pensa em parcelar uma compra, o cartão de crédito é uma ótima solução, desde que você não dependa demais dele e acabe usando como uma agência de empréstimos. “Esse tipo de cartão tem um crédito pré-aprovado por uma instituição financeira, também conhecido como limite” diz Rafael Leão, economista chefe da Parallaxis Economia. Cada pagamento utiliza uma parte desse limite, que só volta ao valor completo quando o pagamento da fatura é feito integralmente. Neste caso, não há cobrança de juros sobre o valor.

Mas a coisa muda se o titular decidir fazer o pagamento de só uma parte da conta, e deixar o restante para depois. “Os juros no cartão de crédito para pessoa física varia entre as instituições financeiras, indo de 3,32% até 20,0% ao mês (a.m)”. Ou seja, você pode acabar pagando bem mais do que o previsto se não controlar bem os gastos.

Já o cartão pré-pago não tem vínculo com nenhuma conta corrente e o “crédito” é você mesmo que se dá ao fazer uma recarga de algum valor. Exatamente como em um celular pré-pago. “A pessoa carrega o quanto quer neste cartão, geralmente pela internet, acessando a conta, escolhendo o valor que deseja e depois o meio de pagamento para efetuar a transação”, explica Rafael.

Apesar do cartão pré-pago não ser bem uma coisa, nem outra, na hora de responder a pergunta do caixa, é só dizer que vai pagar no crédito e usar o cartão normalmente.

“Este cartão permite um controle maior sobre os gastos, pois não é possível usar mais crédito do que se carrega. Na maioria dos casos, o emissor deste cartão apenas cobra a taxa de adesão e uma mensalidade, cobradas somente quando há saldo no cartão”, conta Rafael.

Compra Consciente

E o que fazer para não perder o controle? Se a necessidade for a de parcelar “é muito importante que pague o valor total da fatura deste cartão, evitando a incidência de juros, que costumam ser bastante elevados”. Boas maneiras na economia doméstica também são bem vindas, como não parcelar uma compra se não tiver certeza se poderá pagar a dívida no prazo ou cuidar para que não passe do limite. E fique sempre de olho nas condições de juros de cada compra.

Na hora de viajar, ambos os cartões possuem versões aceitas lá fora, sujeitas ao Imposto sobre Operações Financeiras, o famoso IOF, atualmente com 6,38% para compras no exterior. Faça sempre aquela listinha esperta do que você realmente quer trazer de lá, para não sair no prejuízo.

Se, por alguma razão, você quiser cancelar o seu cartão de crédito, lembre-se sempre de que é necessário ter todas as faturas em dia. Entre em contato com a sua agência para saber de todos os detalhes a respeito de renegociação de anuidade, benefícios ou em casos de furto ou perda. O cartão pré-pago pode ser cancelado mesmo com créditos a gastar. Nesse caso, é indicado que você mesmo use esse valor antes de solicitar o cancelamento, pois os reembolsos costumam passar por uma análise interna, diferente para cada banco.

Ei, você já conhece o Seguro de Vida da Youse? Ele é do seu jeito, feito pra facilitar a sua vida! Clique aqui e conheça mais!